Profesionalitas Manajemen Baitul Maal Muamalat (BMM) sebagai Nadzir dalam Mengelola ZIS dan Waqaf Berdasar Analisa Rasio keuangan OPZ

Melalui Zoom, Ninik Supriati Jelaskan tentang Konsep Lesson Study

9 Juni 2022Pemanfaatan HP Android untuk Digital Learning pada Kurikulum Merdeka

14 Juni 2022Oleh : Drs. H. Abdul Haris, M.M.

(Widyaiswara BDK Surabaya)

Pengantar

Profesionalitas manajemen Lembaga Amil Zakat Nasional (Laznas) Baitul Maal Muamalat (BMM) dibuktikan dengan raihan Opini Wajar Tanpa Pengecualian (WTP) dari Kantor Akuntan Publik (KAP) AR Utomo. Hasil audit laporan keuangan tahun buku 2021 oleh Kantor Akuntan Publik (KAP) AR Utomo sebagai auditor independen, menyatakan bahwa dalam semua hal yang material, posisi keuangan yang berakhir pada tanggal 31 Desember 2021, serta perubahan dana dan arus kas, sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) 109 : Akuntansi Zakat dan Infaq/Sedekah di Indonesia.

Predikat WTP ini merupakan yang ke-21 kalinya diterima BMM secara berturut-turut selama 21 tahun sejak 2000. Hal ini membuktikan bahwa penjelasan laporan keuangan BMM telah disajikan secara wajar memadai, informatif dan tidak menimbulkan penafsiran yang menyesatkan. Tak hanya itu, Laporan Keuangan BMM bebas dari keraguan dan ketidakjujuran serta lengkap informasinya.

Proses audit ini merupakan mandat dari UU No.23 tahun 2011 tentang Pengelolaan Zakat pasal 29 ayat 6 : Ketentuan lebih lanjut mengenai pelaporan BAZNAS kabupaten/kota, BAZNAS provinsi, LAZ dan BAZNAS diatur dengan Peraturan Pemerintah. PP No. 14 tahun 2014 tentang Pengelolaan Zakat pasal 75 ayat 1 : Laporan pelaksanaan pengelolaan Zakat, Infak, Sedekah, dan dana sosial keagamaan, lainya sebagaimana dimaksud dalam pasal 71, pasal 72, dan pasal 73 harus diaudit syariat dan keuangan. Ayat 2 : Audit syariat sebagaimana dimaksud pada ayat 1, dilakukan oleh kementerian yang menyelenggarakan urusan pemerintahan dibidang agama. Ayat 3 : Audit keuangan sebagaimana dimaksud ayat 1 dilakukan oleh Akuntan Publik. Audit merupakan wujud komitmen dalam menjaga prinsip transparansi mengelola dana donatur. Dan juga sebagai informasi kepada publik/masyarakat bahwa LAZ mengacu pada regulasi yang jelas dan dapat dipertanggungjawabkan baik terkait pengelolaan, pelaporan dan pengawasan.

LAZ BMM merupakan entitas yang didirikan oleh Bank Muamalat Indonesia (BMI) tanggal 16 Juni 2000, diresmikan Wakil Presiden DR. H. Hamzah Haz dan Menteri Agama M.Tolchah Hasan. Memperoleh akte badan hukum Yayasan (terakhir) No. 04 tanggal 06 Agustus 2018 dan pengesahan Kemenkumham No. AHU-AH 01.06-000253 tanggal 07 Agustus 2018. Kemudian mendapat SK Menteri Agama No. 256 tahun 2016 sebagai Lembaga Amil Zakat Skala Nasional, selanjutnya mendapat pengakuan sebagai Nadzir Waqaf oleh Perpanjangan STB BWI No. 3.3.00006 tanggal 29 Januari 2018.

Laporan Keuangan Laporan keuangan yang harus disajikan Organisasi Pengelola Zakat (OPZ) sesuai PSAK No. 109, terdiri dari :

- Laporan Posisi Keuangan

- Laporan Perubahan Dana

- Laporan Perubahan Aset Kelolaan

- Laporan Arus Kas

- Catatan Atas Laporan Keuangan

Perbedaan antara laporan keuangan OPZ dengan entitas komersil adalah terletak pada akun modal. Dalam OPZ, dana amil diperlakukan sebagai modal. Fatwa MUI No. 8 tahun 2011 bahwa biaya-biaya operasional OPZ menggunakan dana amil yang menjadi bagian OPZ dari porsi ZIS yang terhimpun. Sehingga, analisis rasio dana amil memperlakukannya seperti modal pada lembaga komersil. Akun persediaan mencatat jumlah donasi atau sumbangan yang diterima dalam bentuk barang dan untuk disalurkan kepada penerima manfaat.

Pengukuran kinerja keuangan OPZ menggunakan DEA (Data Envelopment Analysis) dan ISZM (International Standard of Zakah Management). Metode DEA memiliki beberapa pendekatan yakni pendekatan produksi, aset dan intermediasi. Membandingkan input dan output dari DMU (Decision making unit) dengan output-input lainnya pada DMU sejenis. Sedang, metode ISZM, indikator pengukur kinerja keuangan meliputi komponen efisiensi dan kapasitas. Komponen pengukur efisiensi terdiri atas rasio beban program (program expense ratio), rasio beban operasional (operational expense ratio), rasio beban penghimpunan dana (fundraising expense ratio), dan efisiensi penghimpunan dana (efficiency fundraising). Sedangkan komponen pengukuran kapasitas terdiri atas pertumbuhan penerimaan utama (primary revenue growth), pertumbuhan beban program (program expense growth) dan rasio modal kerja (working capital ratio).

Analisa Rasio keuangan

Analisa laporan keuangan merupakan alat ukur tingkat kinerja, tingkat kesehatan performa OPZ. Selain itu, analisa laporan keuangan merupakan alat analisis keuangan yang digunakan dalam menilai kinerja OPZ berdasarkan perbandingan data keuangan yang ada pada pos laporan keuangan, seperti laporan Posisi Keuangan.

OPZ yang sehat adalah OPZ yang dapat bertahan dalam kondisi ekonomi apapun, yang terlihat dari kemampuanya dalam memenuhi kewajiban finansialnya dan melaksanakan operasinya dengan stabil serta dapat menjaga kontinuitas perkembangan usahanya dari waktu ke waktu.

Menganalisa laporan keuangan OPZ bermanfaat untuk melihat pengaruh perubahan kondisi keuangan dari tahun ke tahun. Sekaligus untuk mengambil keputusan finansial di masa depan dengan lebih baik. Selain itu untuk menyusun strategi bagi manajemen agar mencapai target dan sasaran sesuai rencana.

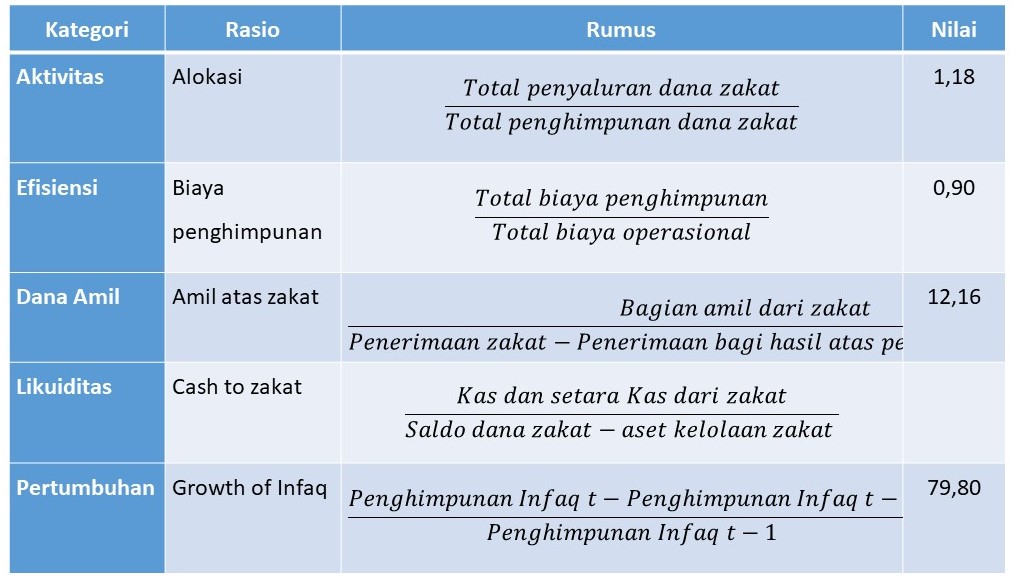

5 kategori rasio dapat digunakan oleh Organisasi Pengelola Zakat (OPZ), antara lain :

a. Rasio Aktivitas

Rasio Aktivitas adalah rasio yang mengukur aktivitas operasional Dana Zakat, Infak dan Sedekah yang terhimpun oleh OPZ. Pengukuran Rasio Aktivitas dilakukan karena inti dari pengelolaan dana zakat, infak dan sedekah adalah proses penghimpunan dan penyalurannya. Dengan pengukuran kinerja aktivitas dapat diukur seluruh aktivitas penghimpunan dan penyaluran dana zakat, infak dan sedekah dalam 1 tahun bersangkutan.

b. Rasio Efisiensi

Rasio Efisiensi adalah rasio yang mengukur efisiensi atas biaya-biaya operasional yang telah dikeluarkan oleh OPZ. dalam menghimpun atau menyalurkan dana. Rasio efisiensi dilakukan untuk mengukur efektivitas biaya-biaya terhadap kegiatan penghimpunan dan penyaluran. Berapa persen biaya yang digunakan dalam hal penghimpunan dan penyaluran dana zakat, infak dan sedekah.

c. Rasio Dana Amil

Rasio Dana Amil adalah rasio yang mengukur efektivitas penggunaan Dana Amil dalam operasional OPZ. Pengukuran Dana Amil dilakukan dalam rangka menilai efisiensi dan efektivitas Dana Amil yang digunakan dalam kegiatan operasional penghimpunan dan penyaluran dana zakat, infak dan sedekah.

d. Rasio Likuiditas

Rasio Likuiditas adalah rasio yang mengukur kemampuan lembaga zakat dalam melunasi kewajiban jangka pendeknya. Tingkat likuiditas OPZ perlu diukur karena dengan dilakukan pengukuran kinerja likuiditas ini, maka dapat dianalisis jumlah dana yang mengendap dalam institusi zakat. Selain itu juga dapat melakukan analisis apakah dana yang tersedia mampu menutup seluruh kewajiban penyaluran zakat, infak dan sedekah kepada 8 asnaf yang sudah ditentukan berdasarkan syariah.

e. Rasio Pertumbuhan

Rasio Pertumbuhan adalah rasio yang mengukur tingkat pertumbuhan dana dari tahun-tahun sebelumnya. Rasio Pertumbuhan sangat penting untuk dilakukan untuk pengukur perkembangan penghimpunan dan penyaluran dana zakat, infak dan sedekah dari tahun ke tahun.

Berdasar laporan posisi keuangan BMM tahun 2021 diatas , maka

Penutup

OPZ Baitul Maal Muamalat (BMM) mempunyai predikat, selain opini WTP dari akuntan independen, juga kinerja keuangan memperlihatkan prinsip transparansi dan akuntabel. Dampaknya masyarakat bisa lebih mempercayai akan lembaga OPZ tersebut.

Ditampakan pula hasil analisis rasio keuangan yang merupakan hal penting, terutama untuk manajemen. Melalui analisis ini, manajemen dapat menentukan tindakan selanjutnya. Pihak manajemen sendiri, juga menerima manfaat, karena dapat digunakan untuk menilai perkembangan kinerjanya.